Experten empfehlen aufgrund stetig sinkender Leistungen der gesetzlichen Rentenversicherung und einer ungünstigen demographischen Entwicklung dringend zu einer zusätzlichen privaten Altersvorsorge

Generation im Wandel

Mehr Rentner (steigende Lebenserwartung), aber weniger Beitragszahler

(hohe Arbeitslosigkeit, geringe Geburtenrate)

Quelle: Statistisches Bundesamt

Quelle: Statistisches Bundesamt

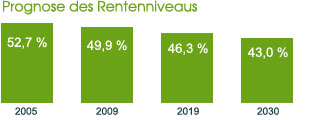

Rentenniveau auf dem Abstieg

Die gesetzliche Rente allein reicht im Alter nicht mehr aus – es wird nur eine geringe oder gar keine

Rentensteigerung prognostiziert.

Anteil in Prozent des durchschnittlichen Bruttoeinkommens aller

Erwerbstätigen minus Sozialabgaben

Anteil in Prozent des durchschnittlichen Bruttoeinkommens aller

Erwerbstätigen minus Sozialabgaben

Quelle: Rentenbericht 2005

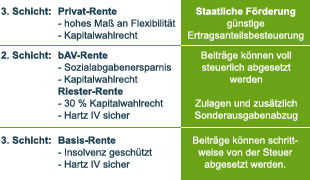

Das neue Altersvorsorgesystem als Drei‐Schichten‐Modell:

Auf die richtige Kombination kommt es an.

Bereits heute zeichnet sich ab, dass im Jahr 2030 auf zwei Beitragszahler

ein Rentner kommen wird. Das bedeutet, dass Ihre Rente geringer und

Ihre finanzielle Lücke im Alter größer werden.

Die Wahl der idealen, auf die persönlichen Bedürfnisse abgestimmten

Altersvorsorge stellt jedoch für viele Menschen ein großes Problem

dar. Die Alternativen reichen von der Rürup‐Rente (Basisrente) und

der Riester‐Rente über die private Rente bis hin zu verschiedenen Formen

von Sparkonzepten und Geldanlagen. Auch die betriebliche Altersvorsorge

gilt als wichtiger Baustein zur Erhaltung des Lebensstandards im Alter.

Laut einer Studie des Forschungsinstituts RSG nutzen zzt. nur 28 %

der Angestellten die betriebliche Altersvorsorge. Bei den Führungskräften

hingegen sind immerhin 54 % altersversichert. Nur wenige Menschen

denken heute bereits an morgen, indem sie sich weitere finanzielle

Standbeine für ihre Zukunft aufbauen.

Seit dem 1. Januar 2005 ist das Alterseinkünftegesetz in Kraft, mit

dem das Drei‐Schichten‐Modell für die Altersvorsorge eingeführt wurde.

Ähnlich einem Baukasten lässt sich so aus verschiedenen Elementen die

passende Zukunftsvorsorge individuell zusammenstellen.

Beispielsweise können ein Riester‐

Vertrag und eine Wertpapieranlage

die gesetzliche Rentenversicherung ergänzen.

Für jede der drei Schichten

gelten neue Regeln für die staatliche Förderung und steuerliche Behandlung

von Beiträgen, Erträgen und lebenslangen Renten. Wenn geschickt kombiniert

wird, kann das bedeuten, dass nur sehr geringe oder gar keine Steuern

im Rentenalter gezahlt werden müssen.

Mit unseren Sparkonzepten für einen flexiblen und strategischen Vermögensaufbau

kommen Sie gut im Alter an!

Denn wir wissen, wie Sie von betrieblichen und staatlichen Zulagen

(Riester‐ und Rürup‐Rente) profitieren und das Drei‐Schichten‐Modell

zu Ihrem Vorteil nutzen können.